ใช้เวลาประมาณ 50 ปีสำหรับเทคโนโลยีการแสดงผลหลักในการเปลี่ยนจากหลอดภาพเป็นแผง LCDการทบทวนการเปลี่ยนเทคโนโลยีการแสดงผลล่าสุด แรงผลักดันหลักของเทคโนโลยีเกิดใหม่คือความต้องการที่เพิ่มขึ้นของผู้บริโภค ในขณะที่หลักของเทคโนโลยีที่เกิดขึ้นใหม่เพื่อการพัฒนาเชิงพาณิชย์ยังคงเป็นราคา

เราเชื่อว่าด้วยการสนับสนุนของแบ็คไลท์ LED ขนาดเล็กและเทคโนโลยีอื่น ๆ แผง LCD จะสามารถตอบสนองความต้องการใหม่ของผู้บริโภคสำหรับหน้าจอความละเอียดสูงและหน้าจอขนาดใหญ่เมื่อพิจารณาว่าผลผลิต ต้นทุน และปัญหาอื่นๆ ของเทคโนโลยีที่เกิดขึ้นใหม่นั้นแก้ไขได้ยากในระยะสั้น คาดว่าแผง LCD จะยังคงเป็นเทคโนโลยีหลักในด้านการแสดงผลในอีก 5-10 ปีข้างหน้า

ความท้าทาย: การพัฒนาเทคโนโลยีที่เกิดขึ้นใหม่และปัญหาคอขวด

ดิความต้องการของอุตสาหกรรมการแสดงส่วนใหญ่เป็นแบบพกพา ยืดหยุ่น ขนาดใหญ่ และความคมชัดสูงในปัจจุบัน เทคโนโลยีที่เกิดขึ้นใหม่ซึ่งสำรวจโดยผู้ผลิตรายใหญ่ส่วนใหญ่ ได้แก่ OLED, Micro-LED direct display และเทคโนโลยีอื่นๆ

แม้ว่า Micro-LED จะมีประสิทธิภาพการแสดงผลที่สูง แต่ก็ยังต้องใช้เวลาในเชิงพาณิชย์Micro-led เป็นฮอตสปอตการวิจัยในอุตสาหกรรมการแสดงผลและเป็นหนึ่งในเทคโนโลยีการแสดงผลที่มีแนวโน้มมากที่สุดในอนาคตอย่างไรก็ตาม มีปัญหาทางเทคนิค เช่น การถ่ายโอนจำนวนมาก การทดสอบบรรจุภัณฑ์ สีเต็ม ความสม่ำเสมอ ฯลฯ ซึ่งยังอยู่ในขั้นตอนการวิจัยและพัฒนาและยังคงห่างจากการผลิตจำนวนมากในเชิงพาณิชย์อีกหลายปี

เทคโนโลยี OLED ค่อยๆ ถูกนำไปใช้ในเชิงพาณิชย์และใช้ในพื้นที่ขนาดเล็ก เช่น นาฬิกาและโทรศัพท์มือถือ ฯลฯ…OLED หรือที่เรียกว่าไดโอดเปล่งแสงอินทรีย์ (OLED) มีลักษณะเฉพาะคือใช้พลังงานต่ำ มีคอนทราสต์สูง ยืดหยุ่น และผ่านกระบวนการที่ค่อนข้างง่าย การถ่ายภาพเรืองแสงด้วยตนเองปัจจุบัน จอภาพ OLED ส่วนใหญ่เป็นหน้าจอแบบพับได้ซึ่งแสดงโดยแอกทีฟแมทริกซ์ AMOLED ที่มีสมาร์ทโฟน

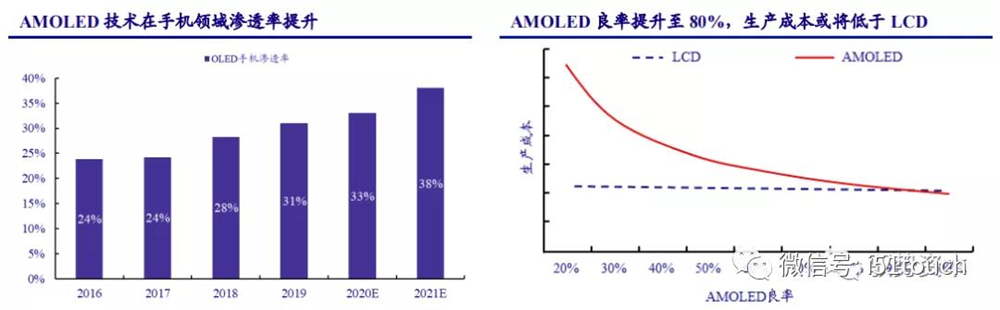

ยังคงมีช่องว่างด้านราคาระหว่างแผงโทรศัพท์ AMOLED และ LCD เนื่องจากค่าเสื่อมราคา ค่าแรง และค่าใช้จ่ายอื่นๆค่าใช้จ่ายของ AMOLED อาจต่ำกว่าของ LCDS โดยให้ผลตอบแทนมากกว่า 80 เปอร์เซ็นต์ตามการวิจัยของข่าวกรองเมื่อผลผลิตดีขึ้น Trendforce คาดว่าการรุกของโทรศัพท์มือถือ AMOLED จะเพิ่มขึ้นจาก 31% ในปี 2019 เป็น 38% ในปี 2021 โดยการเจาะโทรศัพท์มือถือ AMOLED คาดว่าจะเกิน 50% ในปี 2568

ใช้เวลาประมาณ 50 ปีสำหรับเทคโนโลยีการแสดงผลหลักในการเปลี่ยนจากหลอดภาพเป็นแผง LCDการทบทวนการเปลี่ยนเทคโนโลยีการแสดงผลล่าสุด แรงผลักดันหลักของเทคโนโลยีเกิดใหม่คือความต้องการที่เพิ่มขึ้นของผู้บริโภค ในขณะที่หลักของเทคโนโลยีที่เกิดขึ้นใหม่เพื่อการพัฒนาเชิงพาณิชย์ยังคงเป็นราคา

เราเชื่อว่าด้วยการสนับสนุนของแบ็คไลท์ LED ขนาดเล็กและเทคโนโลยีอื่น ๆ แผง LCD จะสามารถตอบสนองความต้องการใหม่ของผู้บริโภคสำหรับหน้าจอความละเอียดสูงและหน้าจอขนาดใหญ่เมื่อพิจารณาว่าผลผลิต ต้นทุน และปัญหาอื่นๆ ของเทคโนโลยีที่เกิดขึ้นใหม่นั้นแก้ไขได้ยากในระยะสั้น คาดว่าแผง LCD จะยังคงเป็นเทคโนโลยีหลักในด้านการแสดงผลในอีก 5-10 ปีข้างหน้า

ความท้าทาย: การพัฒนาเทคโนโลยีที่เกิดขึ้นใหม่และปัญหาคอขวด

ดิความต้องการของอุตสาหกรรมการแสดงส่วนใหญ่เป็นแบบพกพา ยืดหยุ่น ขนาดใหญ่ และความคมชัดสูงในปัจจุบัน เทคโนโลยีที่เกิดขึ้นใหม่ซึ่งสำรวจโดยผู้ผลิตรายใหญ่ส่วนใหญ่ ได้แก่ OLED, Micro-LED direct display และเทคโนโลยีอื่นๆ

แม้ว่า Micro-LED จะมีประสิทธิภาพการแสดงผลที่สูง แต่ก็ยังต้องใช้เวลาในเชิงพาณิชย์Micro-led เป็นฮอตสปอตการวิจัยในอุตสาหกรรมการแสดงผลและเป็นหนึ่งในเทคโนโลยีการแสดงผลที่มีแนวโน้มมากที่สุดในอนาคตอย่างไรก็ตาม มีปัญหาทางเทคนิค เช่น การถ่ายโอนจำนวนมาก การทดสอบบรรจุภัณฑ์ สีเต็ม ความสม่ำเสมอ ฯลฯ ซึ่งยังอยู่ในขั้นตอนการวิจัยและพัฒนาและยังคงห่างจากการผลิตจำนวนมากในเชิงพาณิชย์อีกหลายปี

เทคโนโลยี OLED ค่อยๆ ถูกนำไปใช้ในเชิงพาณิชย์และใช้ในพื้นที่ขนาดเล็ก เช่น นาฬิกาและโทรศัพท์มือถือ ฯลฯ…OLED หรือที่เรียกว่าไดโอดเปล่งแสงอินทรีย์ (OLED) มีลักษณะเฉพาะคือใช้พลังงานต่ำ มีคอนทราสต์สูง ยืดหยุ่น และผ่านกระบวนการที่ค่อนข้างง่าย การถ่ายภาพเรืองแสงด้วยตนเองปัจจุบัน จอภาพ OLED ส่วนใหญ่เป็นหน้าจอแบบพับได้ซึ่งแสดงโดยแอกทีฟแมทริกซ์ AMOLED ที่มีสมาร์ทโฟน

ยังคงมีช่องว่างด้านราคาระหว่างแผงโทรศัพท์ AMOLED และ LCD เนื่องจากค่าเสื่อมราคา ค่าแรง และค่าใช้จ่ายอื่นๆค่าใช้จ่ายของ AMOLED อาจต่ำกว่าของ LCDS โดยให้ผลตอบแทนมากกว่า 80 เปอร์เซ็นต์ตามการวิจัยของข่าวกรองเมื่อผลผลิตดีขึ้น Trendforce คาดว่าการรุกของโทรศัพท์มือถือ AMOLED จะเพิ่มขึ้นจาก 31% ในปี 2019 เป็น 38% ในปี 2021 โดยการเจาะโทรศัพท์มือถือ AMOLED คาดว่าจะเกิน 50% ในปี 2568

ที่สามly, OLED ขาดความได้เปรียบในการแข่งขันด้านต้นทุนเมื่อเทียบกับ LCD. จากข้อมูลของ IHS Smarkit ตลาดปัจจุบันถูกครอบงำด้วยขนาดแผงหลักขนาด 49-60 นิ้วตัวอย่าง OLED ความละเอียดสูง ULTRA ขนาด 55 นิ้ว ต้นทุนการผลิตแผง OLED ที่มีผลผลิตเพียง 60% นั้นประมาณ 2.5 เท่าของ TFT-LCD ที่มีขนาดเท่ากันในระยะสั้น เนื่องจากอุปสรรคทางเทคนิคระดับสูงของสองขั้นตอนสำคัญของการทำให้บริสุทธิ์ด้วยการระเหิดและการกลั่นด้วยสุญญากาศ OLED จึงไม่สามารถปรับปรุงผลผลิตของผลิตภัณฑ์ที่ดีได้อย่างรวดเร็ว

สำหรับแผง OLED ขนาดใหญ่ ต้นทุนการผลิตยังคงประมาณ 1.8 เท่าของ TFT-LCD ที่มีขนาดเท่ากัน แม้ว่าผลผลิตจะสูงถึง 90% หรือมากกว่าก็ตามเมื่อพิจารณาว่าค่าเสื่อมราคาก็เป็นปัจจัยสำคัญของต้นทุนเช่นกัน หลังจากการคิดค่าเสื่อมราคาของโรงงาน OLED ช่องว่างต้นทุนของอัตราผลตอบแทน 60% จะยังคงเป็น 1.7 เท่า และจะลดลงเหลือ 1.3 เท่าเมื่ออัตราผลตอบแทน 90%

แม้จะมีแนวโน้มการขยายกำลังการผลิตและข้อได้เปรียบด้านประสิทธิภาพของ OLED ในกลุ่มหน้าจอขนาดเล็กและขนาดกลาง แต่ OLED ยังคงมีข้อจำกัดด้านเทคโนโลยีและความจุในช่วง 3-5 ปีในกลุ่มขนาดใหญ่ เมื่อเทียบกับ TFT-LCDการจัดส่งในอนาคตร่วมกันของ Samsung และ LGD ซึ่งลงทุนอย่างมากในเทคโนโลยีนี้จะไม่เกิน 10% ของความต้องการแผงทีวีทั่วโลก ซึ่งยังตามหลังการจัดส่ง TFT-LCD อยู่มาก

โอกาสใหม่: มินิ – เทคโนโลยีแบ็คไลท์ LED นำโอกาสในการเติบโตมาสู่ LCD

เทคโนโลยี LCD มีข้อได้เปรียบที่ชัดเจนเหนือเทคโนโลยี OLED ในแง่ของต้นทุนและอายุการใช้งานมีช่วงสี ความละเอียด และการใช้พลังงานแตกต่างกันเล็กน้อย และมีความเปรียบต่างและความเบลอของภาพเคลื่อนไหวที่ด้อยกว่าแม้ว่า OLED จะมีคุณภาพของภาพที่ยอดเยี่ยม แต่เทคโนโลยีการแสดงผลแบบเรืองแสงในตัวก็ได้รับการยอมรับว่าเป็นทิศทางการพัฒนาใหม่ของอุตสาหกรรมการแสดงผลในอนาคตในขณะที่ยังคงต้องปรับปรุงความเสถียรของวัสดุและเทคโนโลยีการห่อหุ้มของ OLEDเมื่อเทียบกับ LCD แบ็คไลท์แบบดั้งเดิมที่ได้รับการพัฒนาและเติบโตเต็มที่แล้ว ค่าใช้จ่ายยังคงมีที่ว่างสำหรับการลดเพิ่มเติม

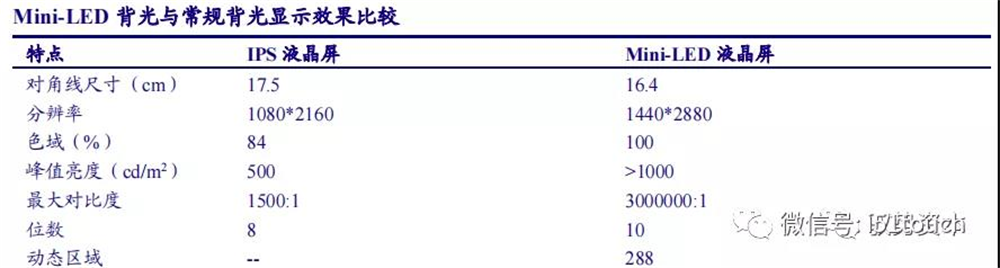

การปรากฏตัวของ LED ขนาดเล็กได้เปลี่ยนสถานการณ์แบบพาสซีฟของ LCDการเพิ่มเทคโนโลยีแบ็คไลท์ LED ขนาดเล็กช่วยปรับปรุงประสิทธิภาพของ LCD อย่างมาก และแข่งขันโดยตรงกับ OLED ในทุกด้านของประสิทธิภาพการแสดงผลที่ไม่ยืดหยุ่นเนื่องจาก Mini – LED มีเทคโนโลยีการหรี่แสงในพื้นที่ คอนทราสต์ไดนามิกสูงและการแสดงช่วงสีที่กว้างสามารถรับรู้ได้ผ่านการหรี่แสงแบบไดนามิกของทั้งภาพด้วยโครงสร้างและงานฝีมือการห่อหุ้มพิเศษ มุมของแสงจะเพิ่มขึ้นและเอฟเฟกต์รัศมีสามารถลดลงได้ เพื่อให้การออกแบบ OD เกือบเป็นศูนย์เกิดขึ้นจริงในเทอร์มินัลด้วยเอฟเฟกต์การผสมตัวเองที่สม่ำเสมอ และตระหนักถึงความสว่างของทั้งเครื่องและบรรลุผลเช่นเดียวกัน ผลเป็นจอแสดงผล OLED

ในฐานะที่เป็นเทคโนโลยีไฟหลังจอ LCD Mini-LED นำเสนอข้อดีหลายประการ: คอนทราสต์ไดนามิกสูง ช่วงไดนามิกสูง จำนวนพื้นที่หรี่แสงขึ้นอยู่กับขนาดหน้าจอ LCD ระยะเปิด/ปิด และความละเอียด

ตาม LEDinside หาก LCD แข่งขันโดยตรงกับ OLED วงจรชีวิตของผลิตภัณฑ์จะอยู่ที่ประมาณ 5-10 ปี และหากเพิ่ม LED ขนาดเล็กเพื่อเพิ่มประสิทธิภาพ LCD วงจรชีวิตผลิตภัณฑ์จะเพิ่มขึ้น 1.5 เป็นสองเท่า

เราเชื่อว่าการรวมกันของ Mini-LED และ LCD สามารถขยายวงจรชีวิตของผลิตภัณฑ์ LCD ที่มีอยู่และเสริมสร้างอำนาจการต่อรองที่แตกต่างของผู้ผลิตแผงคาดว่าหน้าจอ LCD แบ็คไลท์ LED ขนาดเล็กจะถูกนำมาใช้กันอย่างแพร่หลายในโน้ตบุ๊กระดับไฮเอนด์ จอแสดงผล e-sports และผลิตภัณฑ์ทีวีขนาดใหญ่ตั้งแต่ปี 2564

แผง LCD เป็นเทคโนโลยีทั่วไป - อุตสาหกรรมเข้มข้นและทุน - เข้มข้น. เนื่องจากอุปทานและอุปสงค์ไม่ตรงกันที่เกิดจากระยะเวลาก่อสร้าง 2 ปีของสายการผลิตใหม่และระยะเวลาการไต่ระดับกำลังการผลิต 1 ปี อุตสาหกรรมจึงมีช่วงเวลาที่แข็งแกร่งเราคิดว่าเมื่ออุตสาหกรรมเติบโตขึ้น กำลังการผลิตใหม่ของผู้ผลิตจะลดลงอย่างมากเมื่อเทียบกับพื้นหลังของความต้องการที่เพิ่มขึ้นอย่างมั่นคงและด้านอุปทานที่มีกำลังการผลิตที่มั่นคง รูปแบบอุปสงค์และอุปทานของอุตสาหกรรมได้รับการปรับปรุง ระยะจะลดลงอย่างมีนัยสำคัญ ราคาแผงจะยังคงอยู่ในช่วงที่เหมาะสม และความสามารถในการทำกำไรของผู้ผลิตแผง LCD จะ เพิ่มขึ้นอย่างมาก

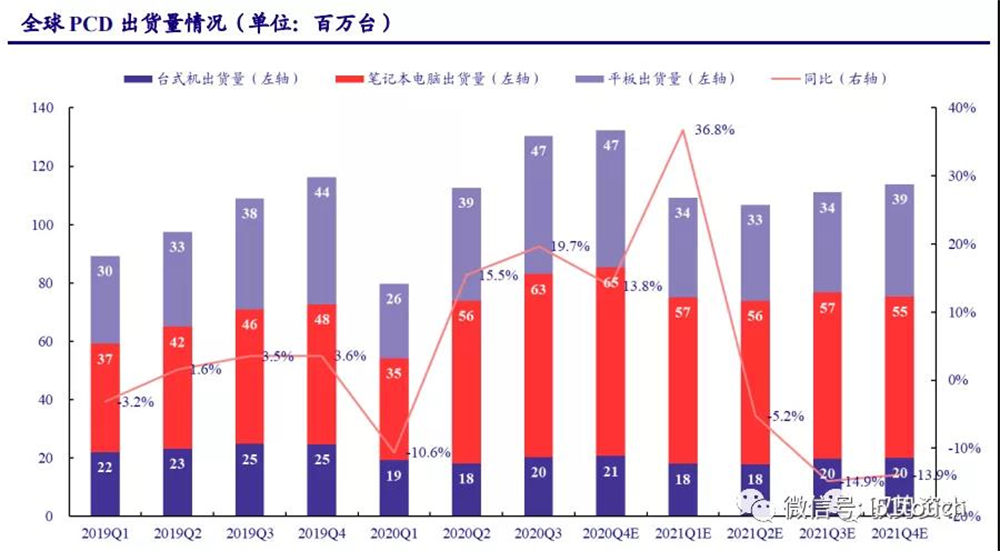

PCD เป็นที่ต้องการอย่างมากภายใต้เศรษฐกิจที่อยู่อาศัยso ผลิตภัณฑ์ใหม่นำ LCD พื้นที่ใหม่.ในด้านไอที ความต้องการแล็ปท็อปขนาดกลางนั้นแข็งแกร่งภายใต้ “เศรษฐกิจที่บ้าน”แม้ว่าโรคโคโรนาไวรัสสายพันธุ์ใหม่ (โควิด-19) จะหยุดความต้องการของผู้บริโภคในไตรมาสแรกของปี 2020 แต่ความต้องการของผู้ใช้ในการเรียนและทำงานที่บ้านเพิ่มขึ้นในช่วงที่มีการระบาดนับตั้งแต่ไตรมาสที่สองของปี 2020 การจัดส่ง PCD ได้ฟื้นตัวอย่างรวดเร็ว ตามสถิติของ IDC การจัดส่ง PCD ทั่วโลกมีจำนวนถึง 130 ล้านหน่วยในไตรมาสที่ 3 ปี 2020 โดยมีอัตราการเติบโต 19.7% เมื่อเทียบเป็นรายปี ซึ่งแตะระดับสูงสุดในรอบ 10 ปี

ในหมู่พวกเขา โน้ตบุ๊กและแท็บเล็ตเป็นจุดเติบโตที่สำคัญในตลาด PCD โดยมีการจัดส่งทั่วโลก 0.63/47 ล้านเครื่องในไตรมาสที่ 3 ปี 2020 ตามลำดับ เพิ่มขึ้น 36% และ 25% เมื่อเทียบเป็นรายปีตามลำดับการกลับมาเป็นซ้ำของ COVID-19 และนโยบายกระตุ้นการบริโภคของประเทศต่างๆ คาดว่าจะช่วยกระตุ้นความต้องการของตลาดต่อไปการจัดส่งคอมพิวเตอร์ทั่วโลกคาดว่าจะเพิ่มขึ้น 14% เมื่อเทียบเป็นรายปีในไตรมาสที่ 4 ปี 2020 โดยมีจำนวนการจัดส่งรวมประมาณ 455 ล้านเครื่องในปี 2020 เพิ่มขึ้น 10.47 % เมื่อเทียบเป็นรายปีIDC คาดการณ์ว่าการจัดส่งคอมพิวเตอร์ทั่วโลกจะค่อยๆ กลับสู่ระดับ 441 ล้านเครื่องในปี 2564 เมื่อการระบาดใหญ่เริ่มคลี่คลาย

เราคำนวณตามสถานการณ์ที่การระบาดของโควิด-19 ค่อยๆ คลี่คลายลงในปี 2564 ในปี 2564 การจัดส่ง LCD คาดว่าจะกลับมาเป็น 1.14 ล้านเครื่องสำหรับ LCD, 2.47 ล้านเครื่องสำหรับโน้ตบุ๊ก และ 94 ล้านเครื่องสำหรับแท็บเล็ตการเติบโตของการจัดส่ง LCD คาดว่าจะฟื้นตัวเป็น 1% ในปี 2565-2566การจัดส่งโน้ตบุ๊กอาจค่อยๆ กลับสู่ค่าเฉลี่ยระยะยาวจากระดับสูงการเติบโตของการจัดส่งแท็บเล็ต LCD คาดว่าจะอยู่ที่ 1.5% โดยคำนึงถึงความต้องการแท็บเล็ตที่เพิ่มขึ้นจากเทคโนโลยีเกิดใหม่ เช่น ไฟแบ็คไลท์ LED ขนาดเล็ก

ตามรายงาน Strategy Analytics และ NPD Display Research ตามขนาดเฉลี่ยของจอภาพ LCD คอมพิวเตอร์โน้ตบุ๊กและแท็บเล็ตเพิ่มขึ้น 0.33 นิ้ว 0.06 นิ้ว และ 0.09 นิ้วตามลำดับในแต่ละปี และอัตราส่วนหน้าจอเป็น 4:3 การจัดส่งทั่วโลก พื้นที่ของแผง IT LCD คาดว่าจะถึง 29 ล้านตารางเมตรภายในปี 2566 โดยมีอัตราการเติบโตแบบทบต้นที่ 1.02% จากปี 2020 ถึง 2023

แม้ว่าแผนการถอนกำลังการผลิตในต่างประเทศจะขยายออกไปอย่างไม่มีกำหนด กำลังการผลิตที่มีอยู่ของแผนนั้นอยู่ที่ 2.23% และอุปสงค์และอุปทานของอุตสาหกรรมจะยังคงต่ำกว่าเส้นสมดุล

ราคา: อ่อนตัวลงตามวัฏจักร คาดว่าจะทรงตัวในช่วงที่เหมาะสม

รักษาวงจรสินค้าคงคลังsต่ำ,และราคาแผงใหญ่ขึ้นเรื่อยๆ. ในต้นปี 2020 เนื่องจากผลกระทบของการระบาดใหญ่ของ COVID-19 ความต้องการทีวีทั่วโลกลดลง ซึ่งส่งผลกระทบต่อตรรกะการเติบโตที่คาดการณ์ไว้ก่อนหน้านี้ของตลาด และความต้องการของแผงควบคุมลดลงในช่วงครึ่งหลังของปี สินค้าคงคลังแผงลดลงอย่างมีประสิทธิภาพ และรอบสินค้าคงคลังยังคงอยู่ที่ระดับต่ำประมาณหนึ่งสัปดาห์ความต้องการแผงขนาดใหญ่ค่อยๆ เพิ่มขึ้น แต่กำลังการผลิตแผงลดลง ราคาจึงเพิ่มขึ้นอย่างต่อเนื่อง

ราคาแผงขนาดกลางรับ. ในปี 2562 ความต้องการ PCD ลดลงจากระดับสูงสุด ส่งผลให้ราคาแผงขนาดกลางลดลงราคาแผงโน้ตบุ๊กเพิ่มขึ้นตั้งแต่เดือนกุมภาพันธ์เนื่องจากความต้องการแล็ปท็อปที่เพิ่มขึ้นในปี 2020 และราคายังคงเพิ่มขึ้นในปี 2564 โดยมีเปอร์เซ็นต์เพิ่มขึ้นตามสถิติข้อมูลของ Wind ในเดือนมกราคม 2564 ราคาแผงโน้ตบุ๊กขนาด 14.0 นิ้วเพิ่มขึ้น 4.7% เดือนต่อเดือนในมุมมองของเรา ความต้องการโน้ตบุ๊คพีซียังคงแข็งแกร่งในปี 2564 และยังมีที่ว่างสำหรับราคาแผงโน้ตบุ๊กที่จะเพิ่มสูงขึ้น

เราเชื่อว่าลักษณะวัฏจักรของราคาแผงจะค่อยๆ ลดลงเมื่อรูปแบบอุปสงค์และอุปทานของอุตสาหกรรมดีขึ้น.โดยเฉพาะอย่างยิ่ง เมื่อความต้องการขั้วโทรศัพท์มือถือเพิ่มขึ้น ราคาแผงเล็กคาดว่าจะสามารถซ่อมแซมต่อไปได้ในปี 2564 ความต้องการโน้ตบุ๊กยังคงสูง ดังนั้นราคาแผงขนาดกลางจึงคาดว่าจะเพิ่มขึ้นอย่างต่อเนื่องเนื่องจากการเพิกถอนกำลังการผลิตแผงในต่างประเทศอย่างต่อเนื่องและการฟื้นตัวของอุปสงค์ทีวี คาดว่าราคาแผงขนาดใหญ่ที่มีแนวโน้มสูงขึ้นจะคงรักษาไว้จนถึงปี 2564 ในครึ่งปีแรกและการเพิ่มขึ้นของราคาแผงคาดว่าจะช่วยเพิ่มความสามารถในการทำกำไรของผู้ผลิตแผง

เวลาโพสต์: 25 ธ.ค.-2564