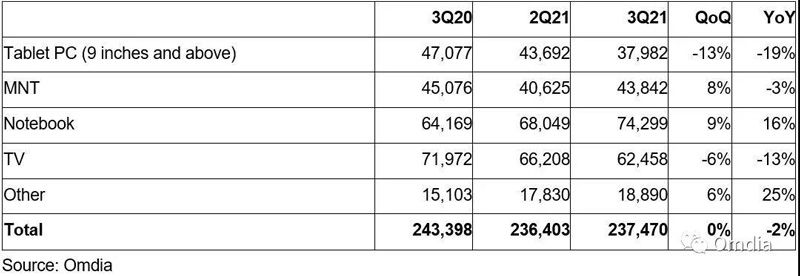

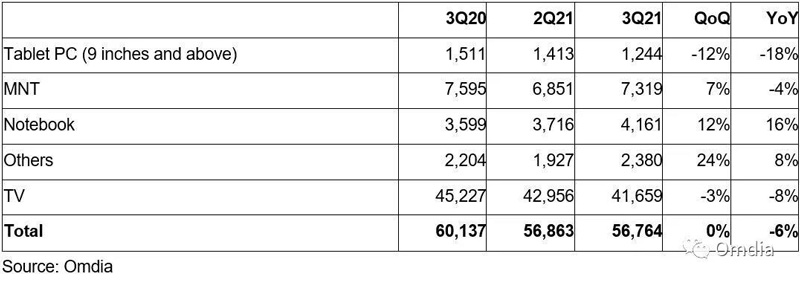

ตามตัวติดตามตลาดจอแสดงผลขนาดใหญ่ของ Omdia - ฐานข้อมูลเดือนกันยายน 2564 ผลการวิจัยเบื้องต้นสำหรับไตรมาสที่สามของปี 2564 แสดงให้เห็นว่าการจัดส่ง TFT LCDS ขนาดใหญ่มีจำนวน 237 ล้านหน่วยและ 56.8 ล้านตารางเมตรดังแสดงในตารางที่ 1 และ 2

การจัดส่งที่ทำเครื่องหมายไว้นั้นทรงตัวเมื่อเทียบเป็นรายไตรมาสและลดลงเมื่อเทียบเป็นรายปีแม้จะมีความต้องการตามฤดูกาลที่แข็งแกร่งการจัดส่งแท็บเล็ตขนาด 9 นิ้วขึ้นไปและแผงทีวี LCD ลดลงอย่างมากในไตรมาสนี้

การจัดส่งแผงแสดงผลสำหรับแท็บเล็ตขนาด 9 นิ้วขึ้นไปลดลง 13% เมื่อเทียบเป็นรายเดือนและ 19% เมื่อเทียบเป็นรายปี ขณะที่พื้นที่จัดส่งลดลง 12% เมื่อเทียบเป็นรายเดือน และ 18% เมื่อเทียบเป็นรายปีในแง่ของแผงแสดงผล LCD TV การจัดส่งลดลง 6% เมื่อเทียบเป็นรายเดือนและ 13% เมื่อเทียบเป็นรายปี ในขณะที่พื้นที่จัดส่งลดลง 3% เมื่อเทียบเป็นรายเดือน และ 8% เมื่อเทียบเป็นรายปีในทางตรงกันข้าม ยังคงมีความต้องการจอ LCD สำหรับคอมพิวเตอร์โน้ตบุ๊กอย่างแข็งแกร่ง โดยการจัดส่งเพิ่มขึ้น 9% Q/Q และ 16% Y/Y และการจัดส่งตามพื้นที่เพิ่มขึ้น 12% Q/Q และ 16% Y/Y

การจัดส่งแผงแสดงผลเดสก์ท็อป LCD นั้นไม่ดีเท่าแล็ปท็อป ในขณะที่การจัดส่งหน่วยและพื้นที่จัดส่งเพิ่มขึ้น 8% และ 12 เปอร์เซ็นต์ตามลำดับจากเดือนก่อนหน้า การจัดส่งทั้งสองยังคงลดลงเมื่อเทียบปีต่อปี

ตารางที่ 1: ผลการสำรวจเบื้องต้นเกี่ยวกับการจัดส่ง TFT LCD ขนาดใหญ่ในไตรมาสที่ 3 ปี 2564 (พัน)

ตารางที่ 2: ผลการสำรวจเบื้องต้นเกี่ยวกับพื้นที่จัดส่ง TFT LCD ขนาดใหญ่ในไตรมาสที่ 3 ปี 2564 (พันตารางเมตร)

การลดลงของการจัดส่งแผงแสดงผลแท็บเล็ตส่วนใหญ่เกิดจากความต้องการของผู้บริโภคที่ชะลอตัวความต้องการของผู้บริโภคสำหรับแท็บเล็ตเพื่อความบันเทิงและเพื่อการศึกษายังคงแข็งแกร่งในช่วงการระบาดใหญ่อย่างไรก็ตาม เมื่อเร็วๆ นี้ ความต้องการลดลงเนื่องจากผู้บริโภคส่วนใหญ่ซื้อแท็บเล็ตไปแล้วความต้องการแท็บเล็ตของธุรกิจเพิ่มขึ้น แต่ก็ยังต่ำกว่าความต้องการแล็ปท็อป

ในทางกลับกัน ความต้องการจอแสดงผลสำหรับแล็ปท็อปยังคงแข็งแกร่ง เนื่องจากความต้องการแล็ปท็อปของธุรกิจมีสูง เนื่องจากหลายบริษัทต้องการเปลี่ยนเดสก์ท็อปเป็นแล็ปท็อปอย่างไรก็ตาม ความต้องการของผู้บริโภคสำหรับขั้วแล็ปท็อปลดลงเล็กน้อยการจัดส่งแผงแสดงผลแล็ปท็อปยังมีการเติบโตเป็นเลขสองหลักทุกไตรมาสและเมื่อเทียบปีต่อปีในไตรมาสที่สามของปี 2564 ทั้งนี้เป็นผลมาจากความต้องการแล็ปท็อปเชิงพาณิชย์ที่เพิ่มขึ้นซึ่งมีขนาดตั้งแต่ 14 นิ้วขึ้นไปความต้องการทางธุรกิจช่วยชดเชยความต้องการของผู้บริโภคที่ลดลง (โดยเฉพาะอย่างยิ่งสำหรับการศึกษาที่บ้านของเด็ก) ซึ่งมุ่งเน้นไปที่หน้าจอขนาดเล็กเช่น Chromebook 11.6 นิ้ว

การจัดส่งและพื้นที่แสดงผลหน้าจอ LCD สำหรับเดสก์ท็อปยังคงเติบโตอย่างต่อเนื่องตามลำดับ แต่ลดลงเมื่อเทียบเป็นรายปีเช่นเดียวกับแผงแสดงผลแล็ปท็อป ความต้องการของผู้บริโภคสำหรับจอแสดงผล LCD สำหรับเดสก์ท็อปลดลงในขณะที่ความต้องการทางธุรกิจเพิ่มขึ้นโดยทั่วไป ความต้องการทางธุรกิจมีมากกว่าความต้องการของผู้บริโภคสำหรับจอภาพเดสก์ท็อปแม้แต่ในช่วงที่มีการระบาดใหญ่ ความต้องการของผู้บริโภคสำหรับจอภาพเดสก์ท็อปก็ยังแข็งแกร่งสำหรับความบันเทิงภายในบ้าน การทำงานจากที่บ้าน และการเรียนที่บ้าน

อย่างไรก็ตาม แล็ปท็อปกำลังเข้ามาแทนที่เดสก์ท็อปและจอภาพเดสก์ท็อปมากขึ้นเรื่อยๆต่างจากแผงแสดงผลของแล็ปท็อป ข้อกำหนดทางการค้าจำกัดการโยกย้ายขนาดของจอแสดงผลเดสก์ท็อปตลาดผู้บริโภคสำหรับจอภาพแบบตั้งโต๊ะได้เพิ่มการจัดส่งจอภาพขนาดใหญ่ (27 นิ้วขึ้นไป) และจอภาพสำหรับเล่นเกมระดับไฮเอนด์อย่างไรก็ตาม ตลาดการค้าต้องการจอภาพระดับล่างราคาถูกที่มีขนาดหน้าจอระหว่าง 19 ถึง 24 นิ้ว

ปริมาณการจัดส่งแผง LCDTV ปรากฏบนหน่วยและพื้นที่ตามลำดับและลดลงปีต่อปีในช่วงที่มีการระบาดใหญ่ ราคาแผงแสดงผล LCD TV เพิ่มขึ้นอย่างรวดเร็ว และต่อมาราคา LCD TVS สูงขึ้นถึงกระนั้น ผู้บริโภคยังคงซื้อ LCD TV ต่อไปเนื่องจากความต้องการที่ถูกกักขังและดึงรั้งไว้ โดยเฉพาะอย่างยิ่งในภูมิภาคที่พัฒนาแล้วเนื่องจากการขาดแคลนส่วนประกอบหลักสำหรับโทรทัศน์และแผงแสดงผล และความล่าช้าด้านการขนส่งทั่วโลก ผู้ค้าปลีกและแบรนด์ต่างๆ จึงแสวงหาสินค้าคงคลังอย่างไรก็ตาม ผู้ซื้อแผง LCD ลดการซื้อแผงจอแสดงผลในไตรมาสที่สามของปี 2564 ส่งผลให้ราคาผู้ผลิตแผงจอแสดงผลกดดัน เนื่องจากความต้องการ LCD TVS ในตลาดปลายทางค่อยๆ ลดลงส่งผลให้ผู้ผลิตแผงจอแสดงผลเริ่มลดการใช้แอลซีดีทีวีในโรงงานในช่วงกลางไตรมาสที่สามราคาแผงทีวี LCD เริ่มลดลงอย่างอิสระในไตรมาสที่สามและจะยังคงลดลงในไตรมาสที่สี่

เนื่องจากราคาแผงทีวี LCD ลดลงและการจัดส่ง TFT LCD ขนาดใหญ่ลดลง รายได้ของบริษัทจึงลดลง 1% ในไตรมาสที่สามของปี 2564 แม้ว่าจะยังเพิ่มขึ้น 24% เมื่อเทียบเป็นรายปีเห็นได้ชัดว่าผู้ผลิตแผงจอแสดงผลชอบราคาแผงแสดงผลที่สูงขึ้นจนถึงไตรมาสที่สองของปี 2564 มากกว่าหนึ่งปีหลังจากการระบาดเริ่มขึ้นอย่างไรก็ตาม เริ่มต้นในไตรมาสที่สาม เนื่องจากผู้ค้าปลีกและแบรนด์สินค้าในคลังของตนเสร็จสิ้น พวกเขาต้องเผชิญกับแรงกดดันด้านราคาที่แข็งแกร่งเนื่องจากความต้องการของตลาดปลายทางที่ชะลอตัวลงเมื่อราคาแผงแสดงผล LCD TV เริ่มลดลง ราคาแผงแสดงผล LCD สำหรับเดสก์ท็อปจะตามมาในไม่ช้า

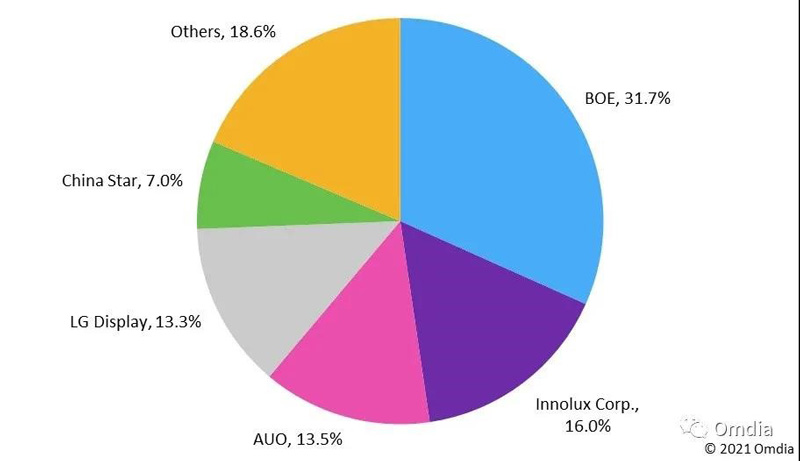

ในไตรมาสที่สามของปี พ.ศ. 2564 ผู้ค้าชาวจีนแผ่นดินใหญ่มีส่วนแบ่งสูงสุดในการขนส่งต่อหน่วยและพื้นที่จัดส่ง 49% และ 57% ตามลำดับ

ดังที่แสดงในตารางที่ 1 ด้านล่าง ผู้ค้าชาวจีนแผ่นดินใหญ่มีส่วนแบ่งการจัดส่ง TFT LCD ขนาดใหญ่ที่สุดในไตรมาสที่สามBOE เป็นผู้นำกลุ่มด้วย 32 เปอร์เซ็นต์ตามด้วย Innolux ที่ 16 เปอร์เซ็นต์และ AU Optronics ที่ 13 เปอร์เซ็นต์ผู้ผลิตแผงจอแสดงผลในจีนแผ่นดินใหญ่คิดเป็น 49% ของการจัดส่ง TFT LCD ขนาดใหญ่ ตามด้วยไต้หวันที่ 31%ผู้ผลิตแผงแสดงผลของเกาหลีใต้ได้ขยายการผลิต TFT LCD แต่ยังคงส่วนแบ่ง 14% ในไตรมาสที่สามในพื้นที่จัดส่ง TFT LCD ขนาดใหญ่ BOE มีส่วนแบ่งมากที่สุดในไตรมาสที่สามที่ 27 เปอร์เซ็นต์ ตามด้วย CSOT ที่ 16% และ LG Display ที่ 11 เปอร์เซ็นต์ผู้ผลิตแผงแสดงผลของจีนคิดเป็น 57 เปอร์เซ็นต์ของการจัดส่ง TFT LCD ขนาดใหญ่ ตามด้วยไต้หวัน 22 เปอร์เซ็นต์และเกาหลีใต้ 13%

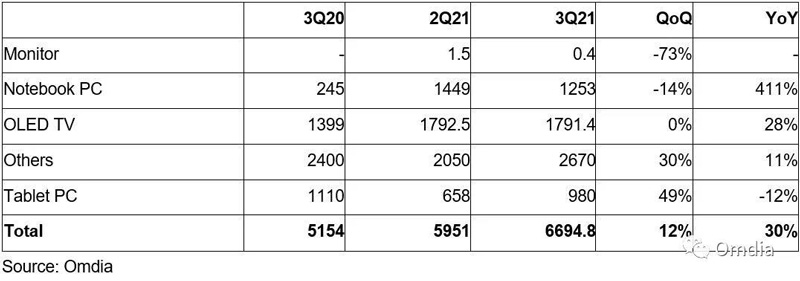

การจัดส่งแผงแสดงผล OLED ขนาดใหญ่ยังคงรักษาอัตราการเติบโตเป็นตัวเลขสองหลัก

จากผลการสำรวจเบื้องต้นของ Omdia ในไตรมาสที่สามของปี 2564 การจัดส่ง OLED ขนาดใหญ่เติบโตขึ้นเป็นตัวเลขสองหลักทั้งแบบปีต่อปีและแบบไตรมาสต่อไตรมาสSamsung Display เป็นผู้นำการเติบโตในการจัดส่งแผงแสดงผลแล็ปท็อป OLED ในขณะที่ LG Display เป็นผู้นำการเติบโตของแผงแสดงผล OLED TVเนื่องจากผู้คนกระตือรือร้นที่จะใช้จ่ายเงินมากขึ้นเพื่อซื้อผลิตภัณฑ์ระดับไฮเอนด์ในช่วงที่มีการระบาดใหญ่ในไตรมาสที่สามของปี 2564 ผู้ผลิตแผงแสดงผลของเกาหลีใต้คิดเป็นร้อยละ 78 ของการจัดส่ง OLED ขนาดใหญ่ทั้งหมด ตามด้วยผู้ผลิตแผงแสดงผลของจีนที่ 22 เปอร์เซ็นต์ในไตรมาสที่สามของปี 2564 LG Display ยังคงได้รับการจัดส่งแผงจอแสดงผล OLED TV อย่างต่อเนื่อง 100 เปอร์เซ็นต์ ในขณะที่ Samsung Display จับการจัดส่งแผงจอแสดงผล OLED สำหรับคอมพิวเตอร์โน้ตบุ๊กได้ 100 เปอร์เซ็นต์ในไตรมาสที่สองของปี 2564 ผู้ผลิตแผงแสดงผลของเกาหลีใต้คิดเป็น 88% ของการจัดส่ง OLED ขนาดใหญ่ทั้งหมด ในขณะที่ผู้ผลิตแผงแสดงผลของจีนคิดเป็น 12%อย่างไรก็ตาม ในไตรมาสที่สามของปี 2564 ผู้ผลิตแผงแสดงผลของจีนและ Everdisplay Optronics Co., Ltd ได้รับส่วนแบ่งการจัดส่งแผงจอแสดงผลแท็บเล็ต OLED ที่ใหญ่ที่สุดที่ 59% รองลงมาคือ Samsung Displayในไตรมาสเดียวกัน Tianma ยังมีส่วนแบ่ง 34% ของการจัดส่งแผงจอแสดงผล OLED สำหรับการใช้งานอื่นๆกล่าวโดยสรุป ผู้ผลิตแผงแสดงผลของจีนกำลังเพิ่มการเจาะตลาดในการจัดส่งแผงจอแสดงผล OLED ขนาดใหญ่

ตารางที่ 2: ผลการสำรวจเบื้องต้นเกี่ยวกับพื้นที่จัดส่ง TFT LCD ขนาดใหญ่ในไตรมาสที่ 3 ปี 2564 (พันตารางเมตร)

โพสต์เวลา: พ.ย.-23-2021